Email Us Now: info@gcfdl.com

Como usar o SBLC para aprovação de empréstimos

Garantir um empréstimo pode ser desafiador, especialmente quando as opções tradicionais de garantia não são viáveis. No entanto, uma Carta de Crédito Standby (SBLC) pode fornecer uma solução alternativa. Este guia explicará como usar uma SBLC para aprovação de empréstimo, seus benefícios e as etapas envolvidas.

O que é uma SBLC?

Uma Carta de Crédito Standby (SBLC) é um instrumento financeiro emitido por um provedor de SBLC #confiável como a General Credit Finance and Development Limited (#GCFDL) que garante o pagamento a um beneficiário se o requerente não cumprir suas obrigações contratuais. Ela atua como uma rede de segurança para os credores, garantindo que eles recebam o pagamento mesmo se o mutuário entrar em default. Saiba mais sobre os serviços de Carta de Crédito Standby clicando aqui.

Como obter aprovação de empréstimo por meio de SBLC

Usar uma SBLC para garantir a aprovação de empréstimo envolve alavancar a garantia fornecida pelo banco. Veja como fazer isso:

- Entenda os requisitos do credor: antes de abordar um credor, entenda seus critérios para aprovação de empréstimo. Confirme se eles aceitam SBLCs como garantia.

- Obtenha uma SBLC de um banco confiável: siga as etapas descritas acima para garantir uma SBLC. Certifique-se de que o banco emissor seja confiável e reconhecido pelo credor.

- Apresente a SBLC ao credor: envie a SBLC ao credor como parte do seu pedido de empréstimo. O credor verificará sua autenticidade e avaliará seu perfil financeiro geral.

- Negocie os termos do empréstimo: com a SBLC em vigor, negocie termos de empréstimo favoráveis com o credor. Destaque o risco reduzido devido à garantia do banco.

- Mantenha a conformidade: cumpra os termos do empréstimo e o acordo SBLC. Isso garante transações tranquilas e cria confiança tanto com o banco quanto com o credor.

O que é um empréstimo, tipos e benefícios?

Um empréstimo é um acordo financeiro em que um credor fornece fundos a um mutuário com a expectativa de reembolso ao longo do tempo, normalmente com juros. Empréstimos são ferramentas essenciais para indivíduos e empresas atingirem objetivos financeiros, como comprar imóveis, expandir operações ou cobrir despesas inesperadas.

Existem vários tipos de empréstimos, incluindo empréstimos garantidos, que exigem garantias, e empréstimos não garantidos, que não exigem. Outras categorias comuns incluem empréstimos pessoais, empréstimos comerciais, hipotecas, empréstimos para automóveis e empréstimos estudantis. Cada tipo atende a um propósito específico e vem com termos e condições exclusivos.

Os benefícios dos empréstimos são significativos. Eles fornecem acesso imediato a fundos, permitindo que os mutuários atendam às necessidades financeiras ou aproveitem oportunidades sem demora. Os empréstimos também permitem termos de pagamento flexíveis, facilitando o gerenciamento de grandes despesas ao longo do tempo. Além disso, empréstimos gerenciados de forma responsável podem melhorar as pontuações de crédito, aumentando o potencial de empréstimos futuros. Para empresas, os empréstimos podem impulsionar o crescimento, apoiar o fluxo de caixa e impulsionar a inovação. Se você quiser ler mais e saber mais sobre empréstimos, clique aqui.

Por que usar um SBLC para aprovação de empréstimos?

Usar um SBLC para aprovação de empréstimo oferece várias vantagens:

- Credibilidade aprimorada: um SBLC garante aos credores sua confiabilidade financeira, aumentando suas chances de aprovação.

- Mitigação de risco: os credores enfrentam riscos reduzidos, pois o banco emissor garante o reembol

- Flexibilidade: é uma ferramenta versátil adequada para vários tipos de empréstimo, incluindo empréstimos comerciais e financiamento de projetos.

Guia passo a passo para garantir um SBLC de um provedor líder

- Entenda seus requisitos de empréstimo: identifique o tipo e o valor do empréstimo de que você precisa. Certifique-se de atender aos critérios do credor e entender os termos do empréstimo.

- Aborde um provedor SBLC confiável – #GCFDL: entre em contato com um banco ou instituição financeira respeitável como a General Credit Finance and Development Limited que esteja oferecendo serviços de Carta de Crédito Standby. Forneça a documentação necessária, como seu plano de negócios, demonstrações financeiras e histórico de crédito.

- Solicite o SBLC: envie uma solicitação detalhando a finalidade do SBLC e o empréstimo que ele apoiará. O banco avaliará sua situação financeira e solicitará viabilidade.

- Negocie Termos e Taxas: Discuta taxas de emissão e renovação com seu banco para minimizar custos.

- Envie o SBLC ao Credor: Apresente o SBLC como garantia. O credor verificará sua autenticidade e prosseguirá com o processo de aprovação do empréstimo.

- Mantenha a Conformidade: Cumpra os termos do SBLC e do contrato de empréstimo para evitar penalidades ou cancelamento.

Como a ABC Corp garantiu um financiamento de US$ 2 milhões usando um SBLC

A ABC Corp, uma empresa de manufatura de médio porte, enfrentou rejeição de credores tradicionais devido à garantia insuficiente. Ao obter um SBLC da General Credit Finance and Development Limited, eles garantiram um empréstimo de US$ 2 milhões para expandir as operações. O SBLC nos deu garantia (o credor), resultando na aprovação do empréstimo em duas semanas.

Depoimentos de clientes

Garantimos um empréstimo de US$ 26 milhões para nossa startup usando um SBLC da General Credit Finance and Development Limited (GCFDL). O processo foi tranquilo, e seu especialista em financiamento comercial (Tang Wei) nos orientou em cada etapa do caminho. Eu os recomendo fortemente a qualquer um que esteja procurando um provedor de SBLC autêntico com mais de 5 décadas de história e credibilidade.” – T. Rogers, CEO da Startup Inc.

Perguntas frequentes

O que é um SBLC e como ele funciona?

Um SBLC (Standby Letter of Credit) é um instrumento financeiro emitido por um banco para garantir o pagamento a um beneficiário caso o requerente (comprador) não cumpra as obrigações contratuais, como pagamento ou entrega. É frequentemente usado como uma garantia de backup ou “standby”.

Como funciona um SBLC?

O banco emissor fornece uma garantia por escrito ao beneficiário de que pagará um valor acordado se o requerente não cumprir os termos do contrato. O beneficiário pode recorrer ao SBLC apresentando documentos específicos, normalmente uma demanda de pagamento e prova de inadimplência.

Quanto custa para obter um SBLC?

Os custos incluem taxas de emissão e renovação, que variam dependendo da instituição financeira. No entanto, na General Credit Finance and Development Limited, nossa taxa de emissão de SBLC é 4% do valor do SBLC anualmente.

Quais são os usos comuns de um SBLC?

Os SBLCs são comumente usados para:

- Garantir transações comerciais internacionais.

- Fornecer melhoria de crédito para empréstimos ou investimentos.

- Facilitar o financiamento de projetos.

- Garantir o desempenho em contratos, como projetos de construção ou acordos de serviço.

Quais tipos de SBLCs existem?

Existem dois tipos principais:

- SBLC de desempenho: garante obrigações não monetárias, como a conclusão de um projeto.

- SBLC financeiro: garante obrigações monetárias, como pagamento de bens ou serviços.

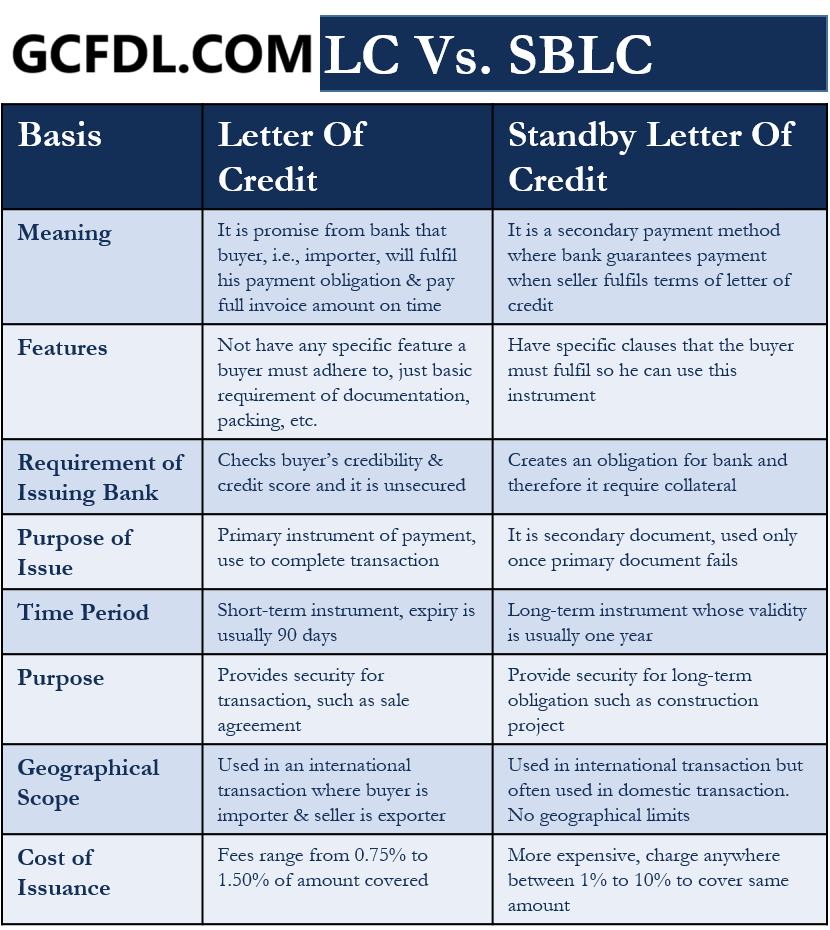

Como um SBLC é diferente de uma Carta de Crédito (LC) regular?

Embora ambos sejam instrumentos financeiros, eles diferem em propósito:

- SBLC: atua como uma garantia, acionada apenas em caso de não desempenho ou inadimplência.

- LC: facilita o pagamento, garantindo que os fundos sejam transferidos assim que os termos da negociação forem cumpridos.

Qual é o período de validade de um SBLC?

A validade é determinada pelos termos do contrato e pode variar de alguns meses a vários anos. Os bancos geralmente preferem períodos mais curtos, mas extensões podem ser negociadas se necessário.

Um SBLC é transferível?

Sim, alguns SBLCs podem ser transferíveis se explicitamente declarado nos termos. Um SBLC transferível permite que o beneficiário original transfira parte ou todo o SBLC para um beneficiário secundário.

Os SBLCs podem ser monetizados?

Sim, os SBLCs podem ser monetizados. Os beneficiários geralmente usam SBLCs para garantir financiamento de bancos ou investidores, penhorando o instrumento como garantia.

Um SBLC pode ser usado internacionalmente?

Sim, os SBLCs são reconhecidos globalmente, o que os torna ideais para comércio e financiamento internacionais.

Como o Uniform Customs and Practice (UCP 600) se aplica aos SBLCs?

SBLCs são normalmente governadas pela UCP 600 ou ISP 98 (International Standby Practices) da Câmara de Comércio Internacional, que padronizam as regras e procedimentos para créditos documentários e cartas de crédito standby.

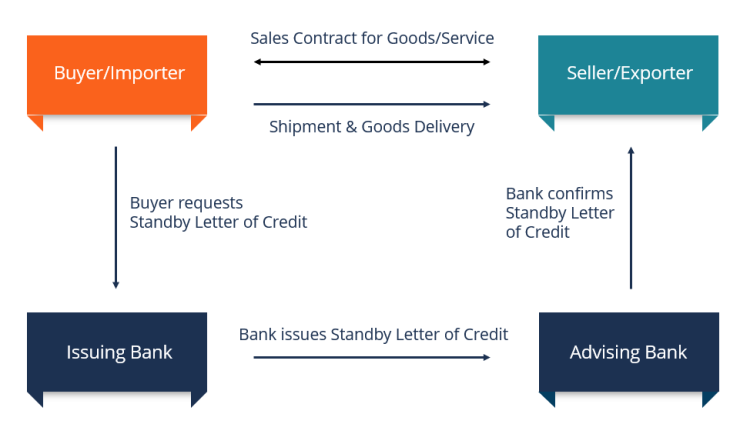

Quem são as partes envolvidas em uma SBLC?

As partes principais incluem:

- Requerente: A parte que solicita a SBLC (comprador).

- Beneficiário: A parte em cujo favor a SBLC é emitida (vendedor).

- Banco emissor: O banco que fornece a SBLC.

- Banco consultor (opcional): Um banco que auxilia na transação sem assumir responsabilidade.

Quem são os provedores de SBLC?

Um provedor de SBLC é uma instituição financeira como a General Credit Finance and Development Limited (GCFDL) que emite SBLCs para clientes. Um provedor de SBLC deve ser licenciado e autorizado a fornecer serviços financeiros aos clientes. Os provedores de SBLC oferecem suporte a empresas com empréstimos comerciais, melhorias de crédito, financiamento de projetos, transferência de garantias e serviços de monetização.

Como obter um SBLC

A obtenção de um SBLC envolve várias etapas que exigem planejamento e preparação cuidadosos:

- Identifique suas necessidades: determine por que você precisa de um SBLC. Seja para aprovação de empréstimo, expansão de negócios ou garantia de um contrato, entender seu propósito guiará o processo.

- Escolha um banco respeitável: pesquise e selecione um banco com forte reputação e experiência na emissão de SBLCs. Certifique-se de que o banco seja reconhecido pelo seu credor ou parceiro de negócios.

- Prepare a documentação necessária: reúna demonstrações financeiras, planos de negócios, histórico de crédito e outros documentos relevantes.

- Envie uma solicitação: solicite o SBLC por meio do banco escolhido e forneça toda a documentação necessária.

- Negocie os termos: discuta os termos com seu banco, incluindo taxas, período de validade e condições de pagamento.

- Pague as taxas necessárias: confirme todos os custos antecipadamente para evitar surpresas.

- Receba e use o SBLC: depois de emitido, apresente o SBLC ao seu credor ou parceiro de negócios como garantia.

Usar um SBLC para aprovação de empréstimo pode mudar o jogo, oferecendo credibilidade e segurança em transações financeiras. Ao entender o processo e trabalhar com instituições respeitáveis, você pode alavancar esta ferramenta poderosa para garantir o financiamento de que precisa.