Email Us Now: info@gcfdl.com

So verwenden Sie SBLC zur Kreditgenehmigung

Die Sicherung eines Kredits kann eine Herausforderung sein, insbesondere wenn herkömmliche Sicherheiten nicht in Frage kommen. Ein Standby Letter of Credit (SBLC) kann jedoch eine alternative Lösung darstellen. In diesem Leitfaden erfahren Sie, wie Sie einen SBLC zur Kreditgenehmigung verwenden, welche Vorteile er bietet und welche Schritte erforderlich sind.

Was ist ein SBLC?

Ein Standby Letter of Credit (SBLC) ist ein Finanzinstrument, das von einem #vertrauenswürdigen SBLC-Anbieter wie General Credit Finance and Development Limited (#GCFDL) ausgegeben wird und die Zahlung an einen Begünstigten garantiert, wenn der Antragsteller seinen vertraglichen Verpflichtungen nicht nachkommt. Es fungiert als Sicherheitsnetz für Kreditgeber und stellt sicher, dass sie die Zahlung erhalten, selbst wenn der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommt. Klicken Sie hier, um mehr über Standby Letter of Credit-Dienste zu erfahren.

So erhalten Sie eine Kreditgenehmigung über SBLC

Die Verwendung eines SBLC zur Sicherung der Kreditgenehmigung beinhaltet die Nutzung der von der Bank bereitgestellten Garantie. So geht’s:

- Verstehen Sie die Anforderungen des Kreditgebers: Bevor Sie sich an einen Kreditgeber wenden, sollten Sie dessen Kriterien für die Kreditgenehmigung verstehen. Vergewissern Sie sich, dass er SBLCs als Sicherheit akzeptiert.

- Erhalten Sie ein SBLC von einer vertrauenswürdigen Bank: Befolgen Sie die oben beschriebenen Schritte, um ein SBLC zu erhalten. Stellen Sie sicher, dass die ausstellende Bank glaubwürdig und vom Kreditgeber anerkannt ist.

- Legen Sie das SBLC dem Kreditgeber vor: Reichen Sie das SBLC als Teil Ihres Kreditantrags beim Kreditgeber ein. Der Kreditgeber wird dessen Echtheit überprüfen und Ihr gesamtes Finanzprofil bewerten.

- Kreditbedingungen aushandeln: Wenn das SBLC vorliegt, verhandeln Sie günstige Kreditbedingungen mit dem Kreditgeber. Heben Sie das reduzierte Risiko durch die Garantie der Bank hervor.

- Halten Sie die Compliance ein: Halten Sie sich an die Bedingungen des Kredits und der SBLC-Vereinbarung. Dies gewährleistet reibungslose Transaktionen und schafft Vertrauen sowohl bei der Bank als auch beim Kreditgeber.

Was ist ein Kredit, welche Arten und Vorteile gibt es?

Ein Darlehen ist eine finanzielle Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt, mit der Erwartung, es über einen bestimmten Zeitraum zurückzuzahlen, normalerweise mit Zinsen. Darlehen sind wichtige Instrumente für Privatpersonen und Unternehmen, um finanzielle Ziele zu erreichen, wie etwa den Kauf von Immobilien, die Ausweitung des Betriebs oder die Deckung unerwarteter Ausgaben.

Es gibt verschiedene Arten von Darlehen, darunter besicherte Darlehen, die Sicherheiten erfordern, und unbesicherte Darlehen, bei denen dies nicht der Fall ist. Andere gängige Kategorien sind Privatdarlehen, Geschäftsdarlehen, Hypotheken, Autokredite und Studiendarlehen. Jede Art dient einem bestimmten Zweck und ist mit einzigartigen Bedingungen verbunden.

Die Vorteile von Darlehen sind erheblich. Sie bieten sofortigen Zugang zu Geldmitteln, sodass Kreditnehmer finanzielle Bedürfnisse ohne Verzögerung decken oder Chancen ergreifen können. Darlehen ermöglichen auch flexible Rückzahlungsbedingungen, wodurch es einfacher wird, große Ausgaben über einen längeren Zeitraum zu bewältigen. Darüber hinaus können verantwortungsvoll verwaltete Darlehen die Kreditwürdigkeit verbessern und das zukünftige Kreditpotenzial erhöhen. Für Unternehmen können Darlehen das Wachstum fördern, den Cashflow unterstützen und Innovationen vorantreiben. Wenn Sie mehr lesen und mehr über Darlehen erfahren möchten, klicken Sie hier.

Warum sollte man für die Kreditgenehmigung eine SBLC verwenden?

Die Verwendung eines SBLC zur Kreditgenehmigung bietet mehrere Vorteile:

- Erhöhte Glaubwürdigkeit: Ein SBLC versichert Kreditgebern Ihre finanzielle Zuverlässigkeit und erhöht Ihre Chancen auf eine Genehmigung.

- Risikominderung: Kreditgeber sind einem geringeren Risiko ausgesetzt, da die ausstellende Bank die Rückzahlung garantiert.

- Flexibilität: Es ist ein vielseitiges Instrument, das für verschiedene Kreditarten geeignet ist, einschließlich Geschäftskrediten und Projektfinanzierungen.

Schritt-für-Schritt-Anleitung zum Erhalt eines SBLC von einem führenden Anbieter

- Verstehen Sie Ihre Kreditanforderungen: Identifizieren Sie die Art und Höhe des Kredits, den Sie benötigen. Stellen Sie sicher, dass Sie die Kriterien des Kreditgebers erfüllen und die Kreditbedingungen verstehen.

- Wenden Sie sich an einen vertrauenswürdigen SBLC-Anbieter – #GCFDL: Kontaktieren Sie eine seriöse Bank oder ein Finanzinstitut wie General Credit Finance and Development Limited, das Standby Letter of Credit-Dienste anbietet. Legen Sie die erforderlichen Unterlagen vor, wie z. B. Ihren Geschäftsplan, Ihre Finanzberichte und Ihre Kredithistorie.

- Beantragen Sie den SBLC: Reichen Sie einen Antrag ein, in dem Sie den Zweck des SBLC und den Kredit, der damit finanziert wird, detailliert beschreiben. Die Bank wird Ihre finanzielle Lage bewerten und die Rentabilität einholen.

- Verhandeln Sie Bedingungen und Gebühren: Besprechen Sie die Ausgabe- und Erneuerungsgebühren mit Ihrer Bank, um die Kosten zu minimieren.

- Reichen Sie den SBLC beim Kreditgeber ein: Legen Sie den SBLC als Sicherheit vor. Der Kreditgeber wird seine Echtheit überprüfen und mit dem Kreditgenehmigungsprozess fortfahren.

- Compliance einhalten: Halten Sie sich an die Bedingungen des SBLC und des Darlehensvertrags, um Strafen oder eine Kündigung zu vermeiden.

Wie ABC Corp mithilfe eines SBLC eine Finanzierung von 2 Mio. USD sicherte

ABC Corp, ein mittelgroßes Fertigungsunternehmen, wurde von traditionellen Kreditgebern aufgrund unzureichender Sicherheiten abgelehnt. Durch den Erhalt eines SBLC von General Credit Finance and Development Limited sicherten sie sich ein Darlehen in Höhe von 2 Mio. USD zur Ausweitung des Betriebs. Das SBLC gab uns (dem Kreditgeber) Sicherheit, sodass das Darlehen innerhalb von zwei Wochen genehmigt wurde.

Kundenreferenzen

Wir sicherten uns mithilfe eines SBLC von General Credit Finance and Development Limited (GCFDL) ein Darlehen in Höhe von 26 Mio. USD für unser Startup. Der Prozess verlief reibungslos und ihr Handelsfinanzierungsspezialist (Tang Wei) begleitete uns bei jedem Schritt. Ich kann sie jedem wärmstens empfehlen, der einen authentischen SBLC-Anbieter mit über 50 Jahren Erfahrung und Glaubwürdigkeit sucht.“ – T. Rogers, CEO von Startup Inc.

FAQs

Was ist ein SBLC und wie funktioniert es?

Ein SBLC (Standby Letter of Credit) ist ein Finanzinstrument, das von einer Bank ausgegeben wird, um die Zahlung an einen Begünstigten zu garantieren, falls der Antragsteller (Käufer) vertragliche Verpflichtungen wie Zahlung oder Lieferung nicht erfüllt. Es wird oft als Backup- oder „Standby“-Versicherung verwendet.

Wie funktioniert ein SBLC?

Die ausstellende Bank gibt dem Begünstigten eine schriftliche Garantie, dass sie einen vereinbarten Betrag zahlen wird, wenn der Antragsteller die Vertragsbedingungen nicht erfüllt. Der Begünstigte kann auf das SBLC zurückgreifen, indem er bestimmte Dokumente vorlegt, in der Regel eine Zahlungsaufforderung und einen Zahlungsverzugsnachweis.

Wie viel kostet es, ein SBLC zu erhalten?

Zu den Kosten gehören Ausgabe- und Erneuerungsgebühren, die je nach Finanzierungsinstitut variieren. Bei General Credit Finance and Development Limited, unsere SBLC-Ausgabegebühr beträgt jährlich 4 % des SBLC-Betrags.

Was sind die üblichen Verwendungszwecke eines SBLC?

SBLCs werden häufig für Folgendes verwendet:

- Absicherung internationaler Handelstransaktionen.

- Bereitstellung einer Kreditverbesserung für Darlehen oder Investitionen.

- Erleichterung der Projektfinanzierung.Sicherstellung der Erfüllung von Verträgen, wie z. B. Bauprojekten oder Dienstleistungsverträgen.

Welche Arten von SBLCs gibt es?

Es gibt zwei Haupttypen:

- Leistungs-SBLC: Garantiert nicht-monetäre Verpflichtungen, wie z. B. die Fertigstellung eines Projekts.

- Finanzieller SBLC: Garantiert monetäre Verpflichtungen, wie z. B. die Zahlung für Waren oder Dienstleistungen.

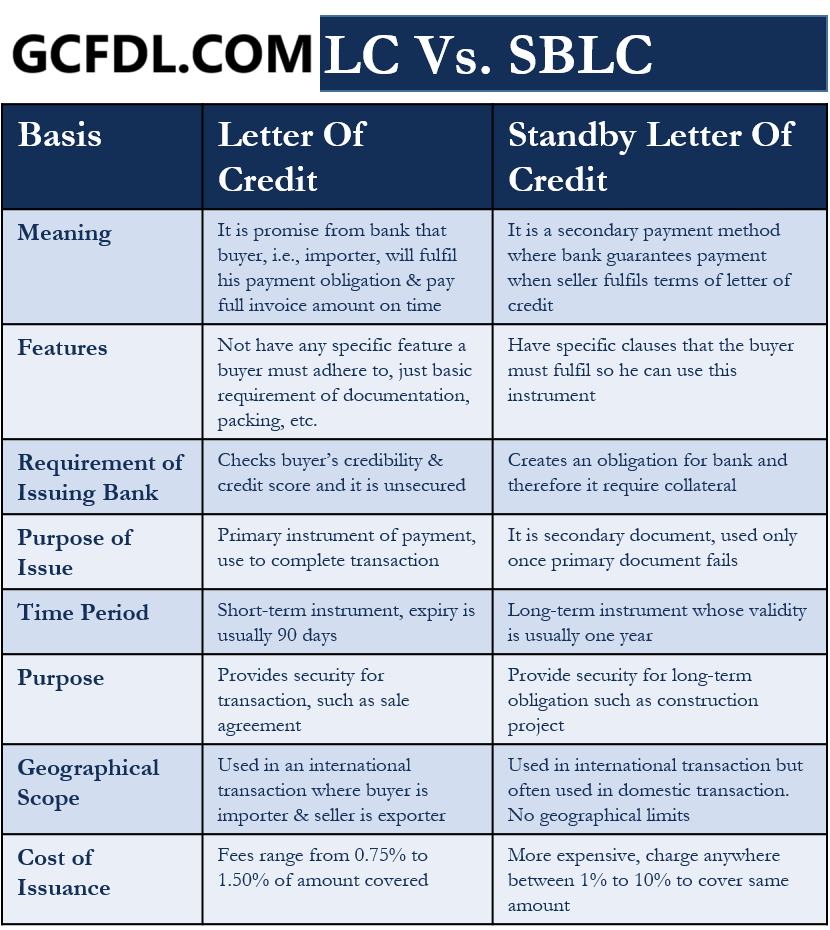

Wie unterscheidet sich ein SBLC von einem regulären Akkreditiv (LC)?

Obwohl beide Finanzinstrumente sind, unterscheiden sie sich in ihrem Zweck:

- SBLC: Fungiert als Garantie und wird nur bei Nichterfüllung oder Zahlungsverzug ausgelöst.

- LC: Erleichtert die Zahlung, indem sichergestellt wird, dass Gelder überwiesen werden, sobald die Bedingungen des Handels erfüllt sind.

Wie lange ist ein SBLC gültig?

Die Gültigkeit richtet sich nach den Vertragsbedingungen und kann zwischen einigen Monaten und mehreren Jahren liegen. Banken bevorzugen in der Regel kürzere Zeiträume, aber bei Bedarf können Verlängerungen ausgehandelt werden.

Ist ein SBLC übertragbar?

Ja, einige SBLCs können übertragbar sein, wenn dies in den Bedingungen ausdrücklich angegeben ist. Ein übertragbares SBLC ermöglicht es dem ursprünglichen Begünstigten, einen Teil oder das gesamte SBLC an einen sekundären Begünstigten zu übertragen.

Können SBLCs monetarisiert werden?

Ja, SBLCs können monetarisiert werden. Begünstigte verwenden SBLCs häufig, um sich Finanzierungen von Banken oder Investoren zu sichern, indem sie das Instrument als Sicherheit verpfänden.

Kann ein SBLC international verwendet werden?

Ja, SBLCs werden weltweit anerkannt, was sie ideal für den internationalen Handel und die internationale Finanzierung macht.

Wie gelten die einheitlichen Zoll- und Gepflogenheiten (UCP 600) für SBLCs?

SBLCs unterliegen üblicherweise den UCP 600 oder ISP 98 (International Standby Practices) der Internationalen Handelskammer, die die Regeln und Verfahren für Dokumenten-Akkreditive und Standby-Akkreditive standardisieren.

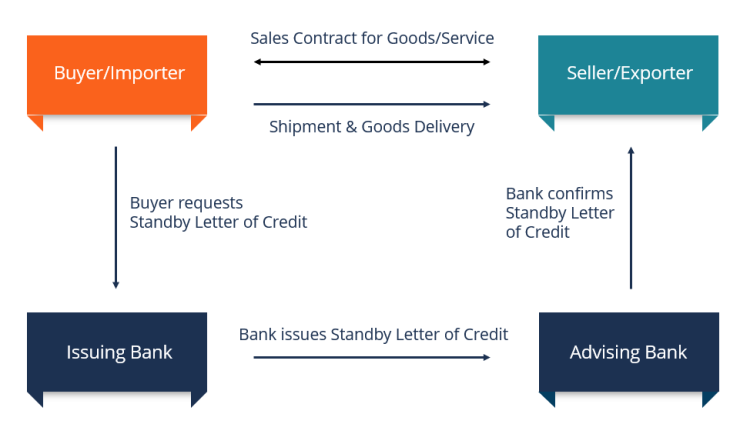

Wer sind die an einem SBLC beteiligten Parteien?

Zu den Hauptparteien gehören:

- Antragsteller: Die Partei, die das SBLC beantragt (Käufer).

- Begünstigter: Die Partei, zu deren Gunsten das SBLC ausgestellt wird (Verkäufer).

- Ausstellende Bank: Die Bank, die das SBLC bereitstellt.

- Beratende Bank (optional): Eine Bank, die bei der Transaktion hilft, ohne Haftung zu übernehmen.

Wer sind SBLC-Anbieter?

Ein SBLC-Anbieter ist ein Finanzinstitut wie General Credit Finance and Development Limited (GCFDL), das SBLCs für Kunden ausgibt. Ein SBLC-Anbieter muss lizenziert und autorisiert sein, um Kunden Finanzdienstleistungen anzubieten. SBLC-Anbieter unterstützen Unternehmen mit Geschäftskrediten, Kreditverbesserungen, Projektfinanzierung, Sicherheitenübertragung und Monetarisierungsdiensten.

So erhalten Sie ein SBLC

Das Erhalten eines SBLC umfasst mehrere Schritte, die sorgfältige Planung und Vorbereitung erfordern:

- Identifizieren Sie Ihren Bedarf: Bestimmen Sie, warum Sie ein SBLC benötigen. Ob für die Kreditgenehmigung, die Geschäftserweiterung oder den Abschluss eines Vertrags, das Verständnis Ihres Zwecks wird den Prozess leiten.

- Wählen Sie eine seriöse Bank: Recherchieren Sie und wählen Sie eine Bank mit einem guten Ruf und Erfahrung in der Ausgabe von SBLCs aus. Stellen Sie sicher, dass die Bank von Ihrem Kreditgeber oder Geschäftspartner anerkannt wird.

- Bereiten Sie die erforderlichen Unterlagen vor: Sammeln Sie Jahresabschlüsse, Geschäftspläne, Kredithistorie und andere relevante Dokumente.

- Reichen Sie einen Antrag ein: Beantragen Sie das SBLC über die von Ihnen gewählte Bank und legen Sie alle erforderlichen Unterlagen vor.

- Verhandeln Sie die Bedingungen: Besprechen Sie die Bedingungen mit Ihrer Bank, einschließlich Gebühren, Gültigkeitsdauer und Zahlungsbedingungen.

- Zahlen Sie die erforderlichen Gebühren: Bestätigen Sie alle Kosten im Voraus, um Überraschungen zu vermeiden.

- Erhalten und verwenden Sie das SBLC: Legen Sie das SBLC nach der Ausstellung Ihrem Kreditgeber oder Geschäftspartner als Garantie vor.

Die Verwendung eines SBLC zur Kreditgenehmigung kann bahnbrechend sein und Glaubwürdigkeit und Sicherheit bei Finanztransaktionen bieten. Wenn Sie den Prozess verstehen und mit seriösen Institutionen zusammenarbeiten, können Sie dieses leistungsstarke Tool nutzen, um die Finanzierung zu sichern, die Sie benötigen.